【方正中期金属建材年度策略报告精简版】铜:全球经济复苏,市场焦点将重回需求端

时间:2018-11-13 14:50:34 来源: 中色易购摘 要

2017年铜市表现十分出色。从宏观来看,全球主要经济体同步复苏,中国作为最大的铜消费国,经济均衡增长,供给侧改革不断深化。从基本面来看供给端收缩是铜价上涨的主要动力,上半年全球多家矿企受到罢工的干扰,导致2017年铜矿供应小幅下滑,但受消费淡季库存高企的拖累,铜价表现不温不火。铜价在下半年集中发力,逻辑主要围绕着环保政策对废铜进口的影响,从2018年底禁止废七类铜进口,今年下半年废七铜进口批文收紧,供应有所收缩。对于2018年,废铜贸易格局的变化可能影响未来再生铜的生产。当然除了供给端收缩,今年全球经济共振复苏,尤其全球最大铜消费国中国的经济强劲也拉动铜消费增长。在全球普遍看好铜需求下,投资者多头信心增强,增加多头持仓,也助力了铜价的上扬。

展望2018年,全球经济对世界大宗商品价格形成较强支撑,但国内经济对我国本土型的期货品种形成一定利空。基本面方面,预计铜精矿供应干扰减少,铜价的回升将增加矿端投入及关停矿山的复产,预计矿山产量将小幅增加。2018年铜市焦点将重新回归到需求端,预计全球消费维持低速增长,配电网改造及新能源汽车将是拉动铜需求增长的主要动力。废铜进口的限制也将对铜市有一定的支撑。预计2018年铜价重心将震荡上移,但不具备单边上扬的基本面支撑。

技术上看,LME铜价在周线和月线的双重支撑下反弹,我们认为2018年铜价依然维持上涨态势,预计伦铜运行区间为5500-7500美元/吨,重心为6900美元/吨。沪铜运行区间为52000-60000元/吨,重心为55000元/吨。

1

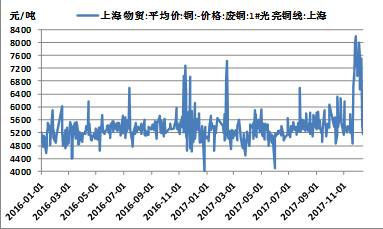

2017年行情回顾

今年铜价走势可以分为两个阶段,第一阶段(2017.1.3-2017.5.8):震荡阶段。矿端罢工干扰频发,铜精矿产出明显缩减,但市场对于全球经济的偏悲观预期,加之铜消费处于淡季,库存处于高位,铜价走势依然不温不火。第二阶段(2017.5.9-2017.12.18):上行阶段,市场修复全球经济悲观预期,国际货币基金组织IMF上调全球经济增速预期,全球普遍看好中国需求。国内从2018年起禁止废七类铜进口,并逐渐收紧进口环保批文,提振精铜消费。加之市场对于新能源汽车高速增长的炒作,投资者对于铜市乐观看法,使投资者增持多头头寸。

2

宏观经济情况

2017年全球主要经济体共振复苏。美联储延续渐进式加息,10月开始温和缩表,美国第三季度GDP年率初值增长3%,高于预期的2.5%,预计四季度和2018年美国经济将保持强劲的实际增长。美国税改及基建计划提振市场看多预期。欧洲经济稳步复苏,欧元区12月制造业PMI初值60.6,创纪录新高,预期59.7,前值60.1。欧元区三季度GDP同比初值2.5%,预期2.4%,前值2.3%。

中国2017年供给侧改革不断深化,经济保持平稳运行态势。预计受环保限产及供给侧改革,下游需求有所疲软,2018年中国经济增速预计将小幅下行,预计全年6.7%的增速,固定资产投资和房地产投资将进一步下滑、消费对经济增长的贡献将加大。2018年是国内环保督察的关键一年和审核验收年,环保力度将最为严厉,众多行业的工业增加值会下降。

3

全球铜供需

一、矿端干扰严重,铜矿供应小幅下滑

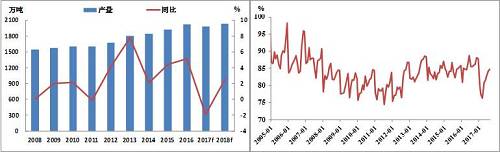

由于近几年铜价持续低迷,部分矿企将原定的扩产或新投资项目延后。据ICSG统计,2017—2018年全球仅有8个主要铜矿项目投产,合计新增产能85.7万吨;拟建项目有6个,新增产能也仅有48.2万吨。加之今年上半年铜矿供应端罢工干扰频频,因此预计今年全球铜精矿产量小幅下降。据国际铜业研究小组ICSG统计数据, 2016年矿山铜产量为2035.8万吨,预计2017年和2018年矿山铜产量分别为1980.7万吨和2031.1万吨。今年上半年受到众多铜矿干扰事件的影响,矿山产能利用率明显低于去年水平,随着罢工影响消退,8月产能利用率回升至84.8%。

|

ICSG全球铜矿产量、ICSG全球铜矿产能利用率

二、精铜产量保持低速增长

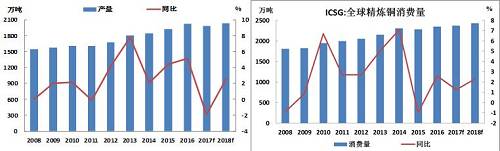

从2015年开始精铜增产高峰已经过去,精铜产量趋于低速增长。据ICSG预计,2017年和2018年全球精炼铜产量分别为2358.3万吨和2417.9万吨,分别较前一年增加24.2万吨/1.03%和59.6万吨/2.53%。

三、精铜消费增速放缓

随着消费基数越来越大,消费增速逐渐放缓。据国际铜研究小组ICSG数据,预计2017和2018年的消费分别为2373.3万吨和2428.3万吨,增速分别为1.3%和2.3%。

|

ICSG全球精铜产量、ICSG全球精铜消费量

四、铜库存先增后降,但仍高于去年同期水平

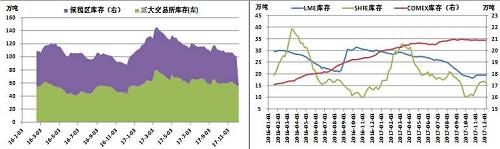

今年以来,全球铜库存先增后降,3月份为库存高点144.62万吨,上半年库存的高企,也是铜价表现不温不火的一个原因。截止2017年11月17日,三大交易所总库存为61.928万吨。上海保税区库存为45.07万吨,全球显性库存为107万吨,较去年同期增加12.92万吨,较去年年底增加6.13万吨,仍高于去年同期水平。

|

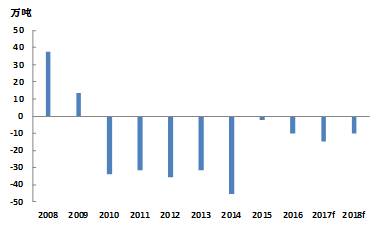

全球铜库存、三大交易所铜库存五、全球铜市存在小幅缺口随着供应端收缩,需求端稳定低速增长,预计2017年全球铜市存在小幅缺口。ICSG最新数据显示,全球精炼铜市场2017年预计供应短缺15.1万吨,2018年供应短缺10.4万吨,延续供应短缺格局,但缺口有所收窄。

|

ICSG全球精铜供需平衡(年)

4

中国铜供需

一、中国铜矿产量增速趋缓

中国铜精矿产量自2015年以来保持低速增长,预计2017年和2018年中国铜矿产量为180.9万吨和188.6万吨,增速分别为3.97%和4.26%。受今年上半年国外主要矿罢工、政企纠纷及矿山品味下降的影响,全球铜精矿上半年产量出现小幅回落,从而限制了铜精矿进口量的增速。下半年随着国外主要矿山产量的恢复性增长,进口量也随之提升。

|

中国铜矿产量(年)

二、加工费先抑后扬

加工费TC/RC可以直接反应矿山和冶炼厂的供需情况,今年加工费先抑后扬,3月份为全年最低水平71.5美元/吨。自9月以来,现货TC快速上涨,截止10月TC为88美元/吨,虽仍不及2016年的水平,但表明铜精矿供应紧张得到有效缓解。尽管目前铜精矿加工费长单谈判未达成一致意见,但预计长单谈判价格低于2017年的92.5美元/吨水平,加之新增冶炼产能的稳定投放,预计2018年铜矿产量依然维持偏紧状态,预计TC在85-90美元/吨之间。

三、中国精炼铜产量及进口量

受冶炼产能的投产所需时间,加之中国精炼铜产量基数较大,预计中国精铜产量将维持低速增长。据安泰科数据,预计2017年和2018年精炼铜产量分别为815万吨和860万吨,增速分别为6.6%和5.5%。

四、废铜进口限制推动铜价上涨

今年下半年铜价快速拉涨,精废价差拉大,市场加大废铜采购量。中国1-7月累计生产再生精炼铜142.02万吨,累计同比3.54%。2016年再生精炼铜产量为229.94万吨,较2015年同比减少-4.18%。中国1-9月废铜进口量累计值为277.1万吨,进口累计同比12.8%。2016年废铜进口量为334.8万吨,较2015年减少8.5%。

|

精废铜价差

自2018年开始废杂铜进口的相关限制提振市场对于精铜需求的预期,在今年下半年废铜进口批文收紧,助力铜价上涨。2016年我国进口废杂铜总量335万吨,其中六类废料和七类废料的含铜量分别为100万吨和30万吨,其中七类废料的含铜品位不到14%。

2018年起,进口废铜贸易需持有两个证书,一是国内收货人证,无论是进口废六类还是废七类,都需要申请此证;另一个是进口许可证(即环保批文),仅废七类进口需要申请此证。从2018年起,国内收货人证书中,加工利用单位与国内收货人必须统一,进口许可证中,进口商与利用商必须统一。目前进口许可证办理已经较之前严格,导致废铜进口量收缩。

据安泰科统计,随着铜冶炼产能的大幅扩张,冶炼厂对废杂铜的需求快速增长,同时,铜加工企业技术升级后对原料的要求提高,降低了废杂铜的直接使用比例,导致国内废杂铜间接利用比例持续攀升,至78-80%左右。对于明年开始禁止贸易商进口废铜,短期会影响进口量,但中期将改变贸易格局,贸易商可以作为中间人介绍业务,因此实际影响较小。且在年前废铜进口政策限制之前,废铜进口企业加快进口步伐,对国内精铜市场形成一定冲击。

五、中国铜消费增速将放缓

电力行业占据铜消费的45%左右,是拉动铜消费的主要动力。今年配电网改造是电力行业主要的增长点。电网基本建设投资完成额累计值为4126. 4亿元,累计同比0.64%。2017年1-10月电源基本建设投资完成额累计值为1977.33亿元,累计同比为-17. 2%。

今年铜消费行业中表现最为亮眼的应数空调,家电行业占中国铜消费的15%。1-10月家用空调产量和销量分别累计12305.6万台和12344.5万台,累计同比分别为32.25%和33.99%。虽然目前已经进入2018新冷年,空调市场有所降温,但也不必过于悲观,10月空调产量和销量分别为970.9万台和871.6万台,较去年同期分别增长18.3%和21.2%。

汽车行业整体表现比较稳定,1-10月汽车产量和销量分别为2295.68万辆和2292.71万辆,累计同比分别为4.27%和4.13%。受相关政策及国家支持,新能源汽车市场开展的如火如荼,产销均保持高速增长。近期多个国家纷纷出台禁止出售传统汽车的时间表,及新能源汽车积分政策。1-11月新能源汽车累计产销分别完成63.9万辆和60.9万辆,同比分别增长49.7%和51.4%,预计2017年全年销量将超过70万辆。新能源汽车是传统汽车用铜量的4倍左右,平均用铜量在80千克/辆左右,主要增量在锂电铜箔、电线电缆、电动机。因此新能源汽车及配套充电桩等基础设施的建立均将成为未来铜消费的一个新增长点。中国汽车业协会官员表示,预计2018年新能源汽车销量超过100万辆,销量同比增长40%-50%。我国预计到2020年、2025年及2030年新能源汽车销量分别达到200万辆、700万辆以及1500万辆。

受国家调控影响,房地产行业下行。销售面积虽然增速下滑,但仍处于增长态势,且建筑对于铜消费比例在不必过于悲观。2017年1-10月商品房销售面积累计值为130254万平方米,累计同比8.2%。房屋新开工面积累计值为145127.07万平方米,累计同比5.6%。

六、中国铜供需

据安泰科数据,中国铜市自2015年以来供应过剩量不断收窄,2017年预计过剩14万吨,2018年预计过剩5万吨。因统计口径的差异,不同机构统计的数据略有差异,但具有相同的变化趋势。

2014-2018年中国精铜供求关系(万吨金属量)

|

|

本文转自:和讯期货